Les marchés boursiers américains ont légèrement progressé vendredi, clôturant une semaine positive alors que les investisseurs évaluaient les résultats trimestriels et les perspectives de nouveaux accords commerciaux.

À 09h32, le Dow Jones Industrial Average gagnait 67 points (+0,2 %), le S&P 500 avançait de 9 points (+0,1 %), tandis que le Nasdaq Composite restait pratiquement stable.

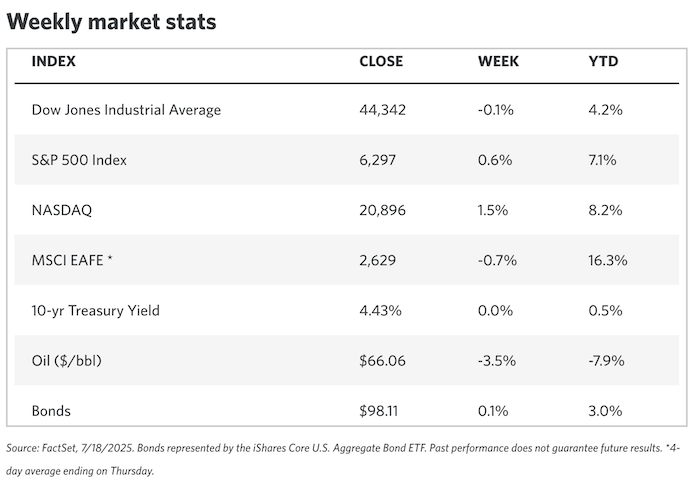

Les principaux indices de Wall Street s’apprêtent à terminer la semaine dans le vert. Le Dow et le Nasdaq enregistrent des gains hebdomadaires proches de 1 %, tandis que le S&P 500 progresse d’environ 1,1 % depuis le début de la semaine.

Les solides résultats d’entreprises ont largement soutenu le marché. Sur les 155 sociétés du S&P 500 ayant déjà publié leurs résultats, près de 83 % ont dépassé les attentes de Wall Street, propulsant le S&P 500 et le Nasdaq à de nouveaux records historiques, en séance et à la clôture, jeudi.

Optimisme autour des accords commerciaux

Au-delà des résultats financiers encourageants, le moral des marchés a été renforcé par les avancées sur le front commercial. L’annonce d’un accord avec le Japon cette semaine alimente l’espoir d’autres ententes à venir avant la date limite du 1er août, qui verrait l’imposition de nouveaux droits de douane.

La Commission européenne a déclaré qu’une solution négociée était à portée de main, tandis que des représentants américains et chinois doivent se réunir à Stockholm la semaine prochaine pour discuter d’une prolongation des négociations. Bien que les deux pays aient convenu plus tôt cette année de réduire certains tarifs et aient signé un accord-cadre, des droits de douane de 30 à 50 % restent en vigueur sur de nombreux produits chinois. Les discussions visent désormais un accord plus large.

Intel déçoit, Deckers impressionne

Les investisseurs examinent également une nouvelle série de résultats. Intel (NASDAQ: INTC) a reculé après avoir annoncé des pertes plus importantes que prévu au troisième trimestre et présenté un plan de réduction de ses effectifs de 22 %, visant un effectif de 75 000 employés d’ici la fin de l’année, par attrition et autres mesures.

À l’inverse, Deckers (NYSE: DECK) a bondi grâce à d’excellents résultats trimestriels, soutenus par des ventes solides de ses marques Hoka et Ugg. Paramount Global (NASDAQ: PARAA) a également légèrement progressé après que la Federal Communications Commission a approuvé sa fusion de 8 milliards de dollars avec Skydance Media.

Le pétrole se stabilise après un rebond

Les prix du pétrole sont restés stables vendredi, après un fort rebond la veille. À 09h38 ET, le Brent évoluait sans changement à 69,17 dollars le baril, tandis que le WTI américain reculait de 0,1 % à 65,97 dollars.

Les deux références avaient gagné plus de 1 % jeudi, soutenues par une forte baisse des stocks de brut aux États-Unis. Le marché pétrolier bénéficie aussi des espoirs de nouveaux accords commerciaux entre les États-Unis et leurs partenaires internationaux.

L’indice S&P 500 a atteint un nouveau sommet historique mardi, bien que les gains aient été limités alors que les investisseurs ont digéré une vague de résultats d’entreprises et une pression importante sur les valeurs liées aux semi-conducteurs.

À la clôture à 16h00, le Dow Jones Industrial Average a progressé de 170 points (+0,40 %), tandis que le S&P 500 a légèrement augmenté de 0,03 % pour atteindre un nouveau record de 6 307,67. En revanche, le Nasdaq Composite a reculé de 0,4 %, freiné par la baisse des actions technologiques et des fabricants de puces.

Repli des semi-conducteurs après la réduction du projet IA Stargate

Les actions de grands fabricants de puces comme NVIDIA, Broadcom et AMD ont chuté après que The Wall Street Journal a révélé que SoftBank et OpenAI avaient revu à la baisse leurs ambitions concernant leur projet d’intelligence artificielle Stargate, initialement prévu à hauteur de 500 milliards de dollars.

Annoncé en janvier avec un investissement initial de 100 milliards de dollars, le projet est désormais réduit à la construction d’un seul centre de données plus modeste. Cette décision a refroidi l’enthousiasme autour du développement à grande échelle de l’infrastructure IA aux États-Unis, pesant sur les valeurs technologiques dans leur ensemble.

Texas Instruments doit publier ses résultats après la clôture.

La saison des résultats s’accélère

Cette semaine marque un pic de la saison des résultats, avec plus de 85 % des entreprises du S&P 500 attendues au tournant. Jusqu’à présent, environ 12 % ont publié leurs résultats : 86 % ont dépassé les prévisions de bénéfices par action, et 67 % ont battu les attentes en matière de chiffre d’affaires. Ces bons résultats ont contribué à pousser le S&P 500 et le Nasdaq à des niveaux records lors de la séance précédente.

Évolution des principales actions

Coca-Cola a reculé d’environ 1 %, malgré des bénéfices supérieurs aux attentes, en raison de pressions liées aux droits de douane. L’entreprise a néanmoins confirmé sa prévision de croissance au sommet de sa fourchette cible.

General Motors a chuté après avoir annoncé une forte baisse de ses bénéfices au deuxième trimestre, attribuée à une faiblesse de ses performances en Amérique du Nord.

Northrop Grumman a progressé après avoir relevé ses prévisions annuelles de bénéfices, misant sur une demande soutenue pour ses avions militaires et ses systèmes de défense dans un climat géopolitique tendu.

Philip Morris a perdu du terrain après avoir publié des revenus inférieurs aux attentes, malgré une forte croissance de ses produits sans fumée.

D.R. Horton a fortement grimpé après avoir dépassé les attentes pour son troisième trimestre fiscal, avec 23 160 maisons livrées, dépassant le haut de sa fourchette de prévisions.

Intuitive Surgical publiera ses résultats après la clôture des marchés.

Tesla et Alphabet sous les projecteurs

Cette semaine, l’attention des investisseurs se porte sur Tesla et Alphabet, les deux premières des célèbres “Magnificent Seven” à dévoiler leurs résultats trimestriels mercredi.

Tesla est particulièrement surveillée après que les immatriculations en Californie ont chuté de 21,1 % au deuxième trimestre. Les analystes attendent également des indications sur l’impact potentiel des tarifs douaniers de Trump sur les performances des entreprises.

Tarifs douaniers et incertitude sur les taux d’intérêt

Malgré les récents records des indices de Wall Street, la progression des marchés semble ralentir à cause de l’inquiétude persistante autour des hausses de tarifs et de l’incertitude sur la politique monétaire.

Le président Donald Trump prévoit l’entrée en vigueur, à partir du 1er août, de droits de douane allant de 20 % à 50 % sur les importations en provenance de partenaires commerciaux clés. Il a également imposé un droit de 50 % sur le cuivre et menacé d’un tarif de 200 % sur les médicaments importés.

Ces mesures font craindre une poussée inflationniste, poussant la Réserve fédérale (Fed) à maintenir ses taux inchangés pour le moment. La Fed se réunit la semaine prochaine, et il est largement anticipé qu’elle conservera les taux actuels, malgré les critiques du président Trump et de ses alliés.

Le président de la Fed, Jerome Powell, doit s’exprimer mardi lors d’une conférence à Washington D.C., mais il est peu probable qu’il aborde la politique monétaire, étant donné qu’il s’agit de la période de silence précédant la réunion de fin juillet.

Ce contenu est fourni à titre informatif uniquement et ne constitue pas un conseil financier, en investissement ou de toute autre nature professionnelle. Il ne doit pas être considéré comme une recommandation d’acheter ou de vendre des titres ou instruments financiers. Tous les investissements comportent des risques, y compris la perte possible du capital investi. Les performances passées ne préjugent pas des résultats futurs. Vous devez effectuer vos propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d’investissement.

Les marchés boursiers américains ont légèrement augmenté lundi matin, alors que les investisseurs se préparent à une semaine chargée de publications de résultats du deuxième trimestre, avec plusieurs grandes entreprises de Wall Street prêtes à dévoiler leurs chiffres.

À 9h35 (heure de l’Est) :

Le S&P 500 progressait de 16 points (+0,3 %)

Le Nasdaq Composite gagnait 81 points (+0,4 %)

Le Dow Jones Industrial Average montait de 57 points (+0,1 %)

Vendredi, les indices avaient plafonné près de leurs records historiques, après des informations selon lesquelles le président Donald Trump envisageait d’imposer des droits de douane de 15 à 20 % sur les importations en provenance de l’Union européenne. Ces nouvelles taxes devraient entrer en vigueur le 1er août.

Alphabet et Tesla en vedette cette semaine

Cette semaine, Alphabet (maison mère de Google) et Tesla publieront leurs résultats mercredi. Ces deux entreprises font partie du groupe des « Sept Magnifiques », composé des plus grandes capitalisations technologiques, et pourraient donner le ton au reste du marché.

La semaine dernière, de solides résultats des grandes banques ont soutenu la confiance des investisseurs, même si plusieurs établissements ont mis en garde contre un climat économique incertain, en raison des tensions commerciales. Les analystes surveillent désormais de près l’impact potentiel de ces droits de douane sur les perspectives annuelles des entreprises.

Résultats clés du lundi

Verizon Communications a relevé la borne inférieure de sa prévision de croissance annuelle du bénéfice par action, grâce à une forte demande pour ses offres mobiles haut de gamme.

Domino’s Pizza a publié des bénéfices inférieurs aux attentes pour le deuxième trimestre, mais a dépassé les prévisions de ventes, ce qui a soutenu le cours de l’action de la chaîne.

Les incertitudes liées aux tarifs pèsent toujours sur les marchés

Malgré de bons résultats, les marchés restent fragilisés par les tensions commerciales. Trump envisage toujours d’appliquer des droits de douane de 15 à 20 % sur les produits de l’UE, tandis que l’Union européenne pousse pour maintenir le tarif actuel de 10 %.

Le président américain prévoit également des tarifs « réciproques » sur plusieurs grandes économies, avec une entrée en vigueur prévue le 1er août. Même si la Maison-Blanche affirme que les négociations commerciales sont toujours en cours, les accords conclus sont encore bien en deçà de ce que Trump avait promis plus tôt cette année. Cela entretient une certaine nervosité sur les marchés, qui restent proches de leurs sommets historiques sans les dépasser.

Baisse des prix du pétrole

Les prix du pétrole ont légèrement reculé, en raison des craintes liées à la demande mondiale et des sanctions européennes sur le pétrole russe.

Le Brent a baissé de 0,7 % à 68,79 dollars le baril

Le West Texas Intermediate (WTI) a perdu 0,6 % à 65,66 dollars le baril

La semaine dernière, l’Union européenne a adopté une nouvelle série de sanctions contre la Russie, en réaction au conflit en Ukraine. Ces mesures ciblent notamment Nayara Energy, une entreprise indienne qui exporte des produits raffinés issus de pétrole russe.

Les analystes d’ING ont souligné que la réaction du marché restait modérée, estimant que les opérateurs doutaient de l’efficacité réelle des sanctions. Cependant, ils notent que la mesure la plus susceptible d’impacter le marché serait une interdiction d’importation par l’UE de produits raffinés issus de pétrole russe, même s’ils sont transformés dans des pays tiers.

Ce contenu est fourni à titre informatif uniquement et ne constitue pas un conseil financier, en investissement ou de toute autre nature professionnelle. Il ne doit pas être considéré comme une recommandation d’acheter ou de vendre des titres ou instruments financiers. Tous les investissements comportent des risques, y compris la perte possible du capital investi. Les performances passées ne préjugent pas des résultats futurs. Vous devez effectuer vos propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d’investissement.

L’inflation s’accélère aux États-Unis, les bénéfices soutiennent les marchés boursiers

États-Unis

Les marchés atteignent de nouveaux sommets grâce aux résultats solides des entreprises Les indices S&P 500 et Nasdaq Composite ont enregistré de nouveaux records cette semaine, portés par des bénéfices d’entreprises meilleurs que prévu et des données économiques généralement favorables. L’indice Russell 2000 (petites capitalisations) a également progressé, tandis que le Dow Jones et le S&P Midcap 400 ont terminé en légère baisse.

La saison des résultats a véritablement commencé mardi avec les grandes banques américaines. JPMorgan Chase et Citigroup ont tous deux publié des résultats supérieurs aux attentes pour le deuxième trimestre. Plus tard dans la semaine, PepsiCo, United Airlines et Netflix ont également dépassé les prévisions des analystes.

NVIDIA, le fabricant de semi-conducteurs, a bondi après avoir obtenu l’autorisation de l’administration Trump de vendre ses puces d’intelligence artificielle H2O à la Chine. La société, qui a récemment atteint une capitalisation boursière de 4 000 milliards de dollars, a enregistré une hausse notable.

L’inflation progresse, les ventes au détail rebondissent L’indice des prix à la consommation (CPI) a augmenté de 0,3 % en juin, sa plus forte hausse mensuelle depuis cinq mois, conformément aux attentes. Sur un an, l’inflation est passée de 2,4 % en mai à 2,7 %. L’inflation sous-jacente (hors énergie et alimentation) s’est établie à 2,9 %, contre 2,8 % le mois précédent.

Les ventes au détail ont rebondi de 0,6 % en juin après avoir chuté de 0,9 % en mai. Les marchés ont brièvement vacillé suite à des rumeurs selon lesquelles le président Trump aurait envisagé de limoger le président de la Fed, Jerome Powell. Cependant, les marchés se sont rapidement redressés après que Trump a nié cette intention.

Les obligations d’entreprise surperforment les bons du Trésor Les rendements des obligations du Trésor à moyen et long terme sont restés stables, tandis que ceux à court terme ont légèrement reculé dans un climat d’incertitude autour de la Fed. Le marché des obligations d’entreprise de qualité investment grade a surperformé les obligations d’État, avec des émissions bien reçues et largement sursouscrites.

Europe

Marchés stables ; l’inflation britannique dépasse les attentes L’indice paneuropéen STOXX Europe 600 a terminé la semaine sans grand changement, les investisseurs restant attentifs aux négociations commerciales entre les États-Unis et l’Union européenne. Les performances des marchés ont été contrastées : le FTSE MIB italien a progressé de 0,58 %, tandis que le CAC 40 (France) et le DAX (Allemagne) sont restés quasi inchangés. Le FTSE 100 britannique a gagné 0,57 %, soutenu par la faiblesse de la livre sterling.

Ralentissement de l’emploi au Royaume-Uni et inflation élevée L’inflation annuelle au Royaume-Uni a atteint 3,6 % en juin, contre 3,4 % en mai, soit son niveau le plus élevé depuis janvier 2024. Les prix des transports, en particulier des carburants, ont été les principaux moteurs de cette hausse. L’inflation des services est restée stable à 4,7 %, bien au-dessus des attentes de la Banque d’Angleterre.

Le marché du travail s’est encore affaibli. Le taux de chômage est monté à 4,7 %, un sommet de quatre ans, et le nombre d’employés a chuté de 41 000 en juin. La croissance des salaires (hors primes) a atteint 5,0 %, légèrement au-dessus des prévisions, mais en baisse par rapport au mois précédent.

Reprise de la production industrielle en zone euro La production industrielle de la zone euro a progressé de 1,7 % en mai, après un recul de 2,2 % en avril, dépassant les attentes du marché. Cette hausse a été soutenue par une production accrue dans les secteurs de l’énergie, des biens d’équipement et des biens de consommation non durables. Sur un an, la croissance a atteint 3,7 %.

L’excédent commercial de la zone euro s’est élargi à 16,2 milliards d’euros en mai, contre 12,7 milliards un an plus tôt, les exportations ayant augmenté de 0,9 % tandis que les importations reculaient de 0,6 %.

Optimisme croissant en Allemagne L’indice de confiance ZEW a augmenté pour le troisième mois consécutif en Allemagne, atteignant 52,7 — son plus haut niveau depuis février 2022. L’institut ZEW a noté que deux tiers des experts anticipent une amélioration de la conjoncture, grâce à des mesures de relance potentielles et à une résolution espérée du différend commercial entre l’UE et les États-Unis.

Asie-Pacifique

Japon : légers gains dans l’attente des élections Les marchés japonais ont enregistré des gains modestes. Le Nikkei 225 a progressé de 0,63 % et le TOPIX de 0,40 %, alors que les investisseurs attendent les résultats des élections à la Chambre haute prévues le 20 juillet. Le maintien de la majorité par la coalition gouvernementale dirigée par Shigeru Ishiba reste incertain.

Le rendement des obligations d’État à 10 ans est passé à 1,53 %, et le yen s’est affaibli dans la zone des 148 face au dollar.

Inflation en baisse ; exportations décevantes L’inflation sous-jacente a ralenti à 3,3 % en juin, en dessous des prévisions et du niveau de 3,7 % observé en mai, principalement en raison de subventions énergétiques. Les exportations ont diminué de 0,5 % sur un an, contre des attentes de hausse. Les ventes vers les États-Unis et la Chine ont chuté, en particulier pour les automobiles et les produits pharmaceutiques. Les États-Unis ont annoncé l’application d’un droit de douane de 25 % sur les importations japonaises à compter du 1er août, bien que les discussions se poursuivent.

Chine : PIB supérieur aux attentes, mais des risques persistent Les marchés chinois ont progressé. Le CSI 300 a gagné 1,09 %, le Shanghai Composite 0,69 %, et le Hang Seng de Hong Kong 2,84 %.

Le PIB du deuxième trimestre a augmenté de 5,2 % sur un an, légèrement au-dessus des attentes, ce qui pourrait repousser le besoin de nouvelles mesures de relance. Toutefois, des préoccupations subsistent concernant la déflation, la faiblesse des ventes au détail et une possible reprise des tensions commerciales avec les États-Unis.

Le marché immobilier chinois continue de se contracter : les prix des logements neufs ont baissé de 0,27 % en juin et ceux des logements existants de 0,61 %. Les ventes résidentielles ont chuté de 12,6 % sur un an, leur plus fort recul de 2025.

Autres Marchés Clés

Indonésie : baisse des taux et accord commercial avec les États-Unis La banque centrale indonésienne a abaissé son taux directeur de 5,50 % à 5,25 %, invoquant un recul prévu de l’inflation et la nécessité de soutenir la croissance. En parallèle, les États-Unis ont conclu un accord commercial avec l’Indonésie, réduisant les droits de douane sur les exportations indonésiennes à 19 %, contre les 32 % initialement prévus. L’Indonésie s’est également engagée à acheter des avions Boeing et à importer pour plus de 20 milliards USD de produits énergétiques et agricoles américains.

Pérou : statu quo monétaire malgré des tensions externes La banque centrale du Pérou a maintenu son taux directeur à 4,50 %, comme prévu. L’inflation annuelle est restée stable à 1,7 %, et les anticipations d’inflation à 12 mois se sont maintenues à 2,3 %, dans la fourchette cible. Toutefois, la banque a averti que les tensions commerciales mondiales, notamment aux États-Unis, pourraient ralentir le retour à la stabilité des prix.

Ce contenu est fourni à titre informatif uniquement et ne constitue pas un conseil financier, en investissement ou de toute autre nature professionnelle. Il ne doit pas être considéré comme une recommandation d’acheter ou de vendre des titres ou instruments financiers. Tous les investissements comportent des risques, y compris la perte possible du capital investi. Les performances passées ne préjugent pas des résultats futurs. Vous devez effectuer vos propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d’investissement.

Les marchés américains ont terminé la semaine en beauté vendredi, atteignant des niveaux records après une remontée impressionnante entamée début avril, alors qu’un marché baissier semblait imminent.

Le S&P 500 a progressé de 0,5% pour clôturer à 6 173,07, un nouveau record depuis le 19 février. Le Nasdaq Composite a également gagné 0,5%, atteignant son plus haut niveau depuis décembre. Le Nasdaq 100, dominé par les grandes entreprises technologiques, avait déjà atteint un sommet plus tôt dans la semaine.

La remontée a failli échouer dans l’après-midi, après que le président Donald Trump a suspendu les négociations commerciales avec le Canada en raison d’une nouvelle taxe sur les services numériques. Il a aussi menacé d’imposer de nouvelles taxes à l’importation. Malgré ce revers, les marchés ont rebondi en fin de séance.

Le Dow Jones a gagné 432 points (1%), mais reste encore à 2,7% de son sommet historique. Les pertes de UnitedHealth, Apple, Merck et Nike pèsent sur l’indice.

Les trois grands indices —le Dow, le S&P 500 et le Nasdaq— ont enregistré leur meilleure semaine depuis six semaines.

Une remontée fulgurante

Le S&P 500 avait perdu 9 800 milliards de dollars entre le 19 février et le 8 avril. Peu d’analystes prévoyaient un retour aux sommets en seulement 80 jours.

La volatilité était principalement due à l’escalade des tensions commerciales. Les tarifs douaniers massifs imposés par Trump —jusqu’à 145% sur certains produits chinois— avaient semé la panique.

Mais le 9 avril, la Maison Blanche a suspendu les nouveaux droits de douane pour 90 jours, apaisant les marchés. Des progrès sur des accords commerciaux avec le Royaume-Uni et la Chine ont renforcé la confiance.

Un signal positif est aussi venu de la Chine, qui a rouvert son marché de terres rares aux États-Unis.

Le secrétaire au Trésor, Scott Bessent, espère finaliser des accords avec jusqu’à 12 partenaires commerciaux d’ici la fête du Travail.

Les moteurs de la hausse

L’essor de l’intelligence artificielle, porté par les ventes de puces Nvidia et les efforts de déréglementation, a stimulé la tech. Les attentes d’une baisse des taux de la Fed soutiennent aussi le marché.

Malgré l’adoption de politiques fiscales controversées, la forte demande pour les bons du Trésor reste un gage de confiance dans l’économie américaine.

Des défis à venir

Le risque d’un défaut de paiement plane si le Congrès ne relève pas le plafond de la dette. De nouvelles hausses tarifaires pourraient intervenir après le 9 juillet.

Les tensions au Moyen-Orient, notamment entre Israël et l’Iran, restent une source d’inquiétude. Et la hausse des valorisations —le ratio cours/bénéfices du S&P 500 dépasse 23— montre un marché potentiellement surévalué.

La fête bat son plein à Wall Street, mais les turbulences pourraient bientôt revenir.

Les marchés boursiers américains ont légèrement progressé ce vendredi, prolongeant leur récente tendance positive, portés par la stabilité de la trêve entre Israël et l’Iran, des signes de détente dans les relations commerciales, ainsi que par la publication de l’indicateur d’inflation préféré de la Réserve fédérale.

À 9h32 (heure de New York), le Dow Jones gagnait 120 points (+0,3 %), le S&P 500 montait de 15 points (+0,3 %) et le NASDAQ progressait de 60 points (+0,3 %). Les trois grands indices sont bien partis pour terminer la semaine sur des hausses solides.

Des données d’inflation modérées rassurent les marchés

Le moral des investisseurs a été soutenu par la poursuite de la trêve entre Israël et l’Iran, ainsi que par un accord entre les États-Unis et la Chine visant à accélérer les livraisons de terres rares, essentielles à de nombreuses industries.

Par ailleurs, la porte-parole de la Maison-Blanche, Karoline Leavitt, a indiqué que le président Donald Trump pourrait prolonger la suspension de 90 jours des droits de douane réciproques, ce qui atténue les craintes liées à sa politique commerciale.

Alors que les tensions géopolitiques et commerciales semblent s’apaiser, l’attention des marchés se tourne à nouveau vers la santé de l’économie américaine et les décisions à venir de la Réserve fédérale.

En mai, l’indice des dépenses de consommation personnelle (PCE), mesure de l’inflation privilégiée par la Fed, a augmenté de 0,1 % sur un mois, conformément aux attentes et identique au chiffre d’avril. Sur un an, il a progressé de 2,3 %, légèrement au-dessus des 2,2 % révisés du mois précédent.

L’indice PCE « core », qui exclut les prix volatils des produits alimentaires et de l’énergie, a augmenté de 0,2 % sur un mois et de 2,7 % sur un an, deux chiffres un peu plus élevés que prévu.

« Cette légère hausse du PCE core est un peu plus restrictive par rapport aux chiffres de l’inflation à la consommation et à la production publiés plus tôt ce mois-ci, mais le tableau global de l’inflation reste stable. La Fed baisserait probablement les taux si ce n’était pas pour les incertitudes liées aux droits de douane », ont commenté les analystes de Vital Knowledge.

L’évolution future des taux d’intérêt reste incertaine, alors que la Fed adopte une approche attentiste pour évaluer les effets des politiques commerciales sur les prix.

Par ailleurs, le produit intérieur brut (PIB) des États-Unis s’est contracté de 0,5 % en rythme annualisé au premier trimestre, marquant sa première baisse depuis 2022.

Nike bondit après des résultats supérieurs aux attentes

Sur le plan des entreprises, l’action Nike (NYSE : NKE) a fortement grimpé après l’annonce de résultats supérieurs aux prévisions pour son quatrième trimestre fiscal. La direction estime que les effets négatifs de sa restructuration ont atteint un point bas.

Nike a aussi dévoilé un plan visant à transférer davantage sa production de la Chine vers les États-Unis, dans le but de limiter les coûts liés à d’éventuelles hausses de droits de douane.

Le secteur bancaire en lumière avant les résultats des stress tests

Le secteur bancaire attire aussi l’attention alors que la Réserve fédérale s’apprête à publier les résultats de ses tests de résistance annuels sur les grandes banques. Les analystes s’attendent à ce que les établissements réussissent ces tests et affichent un niveau de capital suffisant pour faire face à une crise économique majeure. Les tests de cette année devraient être moins rigoureux que ceux des années précédentes.

Le pétrole remonte légèrement mais s’oriente vers sa plus forte baisse hebdomadaire en deux ans

Les prix du pétrole ont légèrement augmenté vendredi, mais s’acheminent vers leur plus forte baisse hebdomadaire depuis plus de deux ans. La trêve entre Israël et l’Iran a réduit la prime de risque géopolitique, ce qui a fait reculer les cours.

À 9h32 (heure de New York), les contrats à terme sur le Brent montaient de 0,6 % à 67,10 $ le baril, tandis que le brut WTI gagnait 1 % à 65,91 $ le baril. Les deux références sont en passe d’accuser une perte hebdomadaire d’environ 12 %, la plus importante depuis mars 2023.

L’or a supplanté l’euro pour devenir le deuxième actif de réserve le plus détenu dans le monde, juste derrière le dollar américain, révèle un nouveau rapport de la Banque centrale européenne (BCE). Cette évolution est portée par des achats records de la part des banques centrales et une forte hausse des prix de l’or.

Dans son rapport annuel sur les monnaies, publié mercredi, la BCE indique qu’à la fin de l’année 2024, l’or représentait environ 20 % des réserves officielles mondiales, dépassant les 16 % de l’euro. Le dollar américain reste largement en tête avec 46 %, bien que sa part continue de diminuer progressivement.

« Les banques centrales ont continué d’accumuler de l’or à un rythme historique », souligne le rapport. Pour la troisième année consécutive, les achats mondiaux d’or par les banques centrales ont dépassé les 1 000 tonnes — soit deux fois plus que le rythme moyen observé dans les années 2010.

Les réserves d’or des banques centrales à l’échelle mondiale approchent désormais des niveaux historiques atteints pendant l’ère de Bretton Woods. Le total mondial s’élève à 36 000 tonnes, contre un pic de 38 000 tonnes au milieu des années 1960.

D’après le Conseil mondial de l’or, les plus grands acheteurs en 2024 ont été la Pologne, la Turquie, l’Inde et la Chine — représentant ensemble environ un quart des achats mondiaux des banques centrales.

Cette progression de l’or dans les réserves officielles est aussi liée à l’envolée de son prix : en 2024, l’or a gagné près de 30 %, atteignant un record de 3 500 dollars l’once en avril 2025.

Des tensions géopolitiques à l’origine d’un retour vers l’or

La BCE met également en lumière le rôle des tensions géopolitiques dans la stratégie de diversification des réserves des banques centrales, qui tendent à réduire leur exposition au dollar au profit de l’or.

La demande d’or s’est fortement accélérée après l’invasion de l’Ukraine par la Russie en 2022, et reste soutenue. Le rapport rappelle que l’or est depuis longtemps utilisé comme couverture contre les sanctions économiques, notamment depuis la fin des années 1990.

Une enquête menée par la BCE montre que deux tiers des banques centrales ont investi dans l’or pour diversifier leurs actifs, tandis que 40 % l’ont fait par précaution face aux risques géopolitiques.

Les pays proches de la Chine et de la Russie ont connu les hausses les plus marquées de leurs réserves en or depuis la fin de 2021, signe d’un mouvement global de dédollarisation, surtout dans les économies émergentes.

Fait notable, la corrélation inverse historique entre le prix de l’or et les rendements réels s’est affaiblie à partir de 2022, signe que les banques centrales achètent désormais de l’or non seulement contre l’inflation, mais aussi comme bouclier contre les risques géopolitiques et les sanctions.

Cette tendance devrait se poursuivre : 80 % des gestionnaires de réserves officielles interrogés par la BCE estiment que les enjeux géopolitiques joueront un rôle clé dans leurs décisions en matière d’or pour les 5 à 10 prochaines années.

Les actions américaines ont légèrement reculé mercredi, mettant fin à une série de trois jours de hausse, alors que l’enthousiasme déclinant autour d’un accord commercial entre les États-Unis et la Chine a éclipsé le soulagement suscité par une inflation en baisse, ce qui avait ravivé les espoirs de baisses de taux d’intérêt par la Réserve fédérale.

À 16h00 heure de l’Est, le Dow Jones Industrial Average a perdu seulement 1 point, tandis que le S&P 500 a baissé de 0,2 % et le NASDAQ Composite a reculé de 0,5 %.

L’engouement pour l’accord commercial s’affaiblit malgré l’annonce de Trump

Le président Trump a confirmé qu’un accord commercial avec la Chine avait été conclu « en principe » après deux jours de négociations intensives à Londres. Sur sa plateforme Truth Social, Trump a déclaré que l’accord était « fait », sous réserve de l’approbation finale de sa part et de celle du président chinois Xi Jinping.

« Notre accord avec la Chine est conclu, sous réserve de l’approbation finale du président Xi et de moi-même », a-t-il posté, soulignant les bonnes relations entre les deux dirigeants.

Les principaux éléments de l’accord incluraient, selon des rapports, l’accès des États-Unis aux terres rares et aimants chinois — des ressources que les négociateurs américains avaient placées en priorité. En échange, les étudiants chinois continueront à avoir accès aux universités américaines.

Trump a également indiqué que les droits de douane sur les produits chinois atteindraient 55 %, tandis que ceux imposés par la Chine sur les produits américains seraient fixés à 10 %. Cependant, le manque de détails précis rend les investisseurs méfiants, notamment après l’échec à long terme d’accords précédents comme l’accord de Genève.

Tensions géopolitiques en hausse

Sur le plan géopolitique, les États-Unis se préparent à évacuer partiellement leur ambassade en Irak et à autoriser les familles de militaires à quitter plusieurs endroits du Moyen-Orient en raison de préoccupations sécuritaires non précisées, selon Reuters.

Ce développement intervient après de nouvelles menaces américaines de frapper l’Iran si les négociations nucléaires échouent, ajoutant encore à l’incertitude du climat politique mondial.

L’inflation ralentit en mai

L’inflation a montré des signes d’accalmie en mai, malgré les préoccupations persistantes concernant les effets inflationnistes des droits de douane. L’indice des prix à la consommation (IPC) a augmenté de 2,4 % sur un an, légèrement en dessous des attentes de 2,5 %, et en légère hausse par rapport aux 2,3 % d’avril.

D’un mois sur l’autre, les prix n’ont progressé que de 0,1 %, contre 0,2 % prévu. L’IPC de base, qui exclut les aliments et l’énergie, est resté stable à 2,8 % sur un an, et a ralenti à 0,1 % sur le mois — deux chiffres inférieurs aux prévisions.

Ces données modérées ont poussé les traders à augmenter leurs paris sur une baisse des taux de la Fed en septembre, les contrats à terme intégrant désormais une probabilité de près de 70 %, contre 57 % plus tôt dans la semaine. Néanmoins, certains analystes ont averti que l’inflation pourrait rebondir en raison des hausses tarifaires récentes.

« Malgré les chiffres modérés, nous pensons que l’inflation de base en glissement annuel restera élevée jusqu’à la fin de l’année, et pourrait même augmenter à mesure que les effets des droits de douane récents se répercutent », ont noté les analystes de Macquarie.

Résultats d’entreprises à surveiller

Côté résultats :

Les actions de Chewy (NYSE : CHWY) ont chuté après que le détaillant en ligne de produits pour animaux a annoncé des ventes du premier trimestre supérieures aux attentes, mais des bénéfices inférieurs aux prévisions.

Victoria’s Secret (NYSE : VSCO) a vu son action grimper après avoir confirmé ses prévisions de ventes annuelles et dépassé les attentes de bénéfices, malgré une révision à la baisse de ses prévisions de revenu d’exploitation ajusté pour 2025.

Toutefois, l’attention reste centrée sur Oracle (NYSE : ORCL), qui doit publier ses résultats après la clôture des marchés. La PDG Safra Catz avait déjà présenté de fortes perspectives de croissance, portées par une demande croissante de services cloud alimentés par l’intelligence artificielle — un pilier de la stratégie d’Oracle.

Les investisseurs surveilleront également de près la trésorerie d’Oracle. Les analystes de Vital Knowledge s’attendent à environ 3 milliards de dollars de flux de trésorerie disponibles et à 3,8 milliards de dollars de dépenses en capital, dans un contexte de préoccupations concernant les projets d’investissement agressifs de l’entreprise.